カンボジアの小売信用市場は2025年第1四半期も上昇基調を維持し、ローン残高は158億7,000万ドルと前期比2.24%増加した。

クレジット・ビューロー・カンボジア(CBC)が発表したこの数字は、延滞率の上昇や信用の質に関する広範な懸念にもかかわらず、消費者の信用需要が底堅いことを示している。

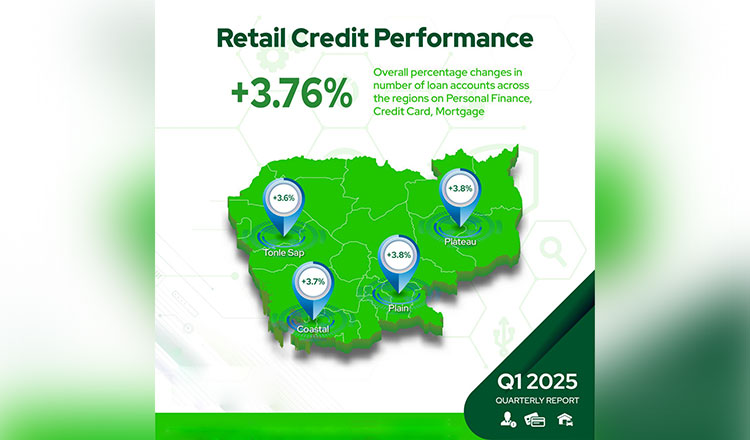

ローン残高の伸びは、有効なリテール・ローン口座数の3.76%増に伴うもので、2025年3月末までに約212万口座に達した。この拡大は、個人金融、住宅ローン、クレジットカードなど幅広い商品をカバーし、英国全地域で見られた。

CBCのウール・ソテアロート最高経営責任者(CEO)は、「第1四半期のリテール・クレジット部門は活発で前向きな状態が続き、消費者の関与の高まりが申し込みと支払いの両方に反映された」と述べた。「しかし、信用市場が成熟を続ける中、融資の質に対する圧力の兆候を注視しており、注意が必要である。」

消費者の融資意欲は引き続き旺盛で、リテール全体の融資申し込み件数は前四半期比6%増加した。増加を牽引したのはクレジットカードの申し込みで24%増、次いで住宅ローンの申し込みが9%増、個人向け融資の申し込みが5%増だった。

個人向け融資の申込件数が最も伸びたのはトンレサップ地方で9%、クレジットカードの申込件数が伸びたのは平原地方で30%であった。住宅ローンの申し込みが最も急増したのは高原地方で、前期比で20%増加した。

ローン申請額では、2024年第4四半期のマイナス20%の縮小から回復し、全体では12%の大幅増となった。特に、クレジットカードの申込額は52%増加し、個人向け融資額は12%増加した。一方、住宅ローンの申込額は10%減少した。

リテール・クレジットの業績は引き続き好調で、ローン口座数は前四半期を上回る212万件に達した。口座シェアは個人向けローンが82.18%と引き続き優勢で、住宅ローン9.72%、クレジットカード8.09%と続いた。

融資額では、総口座に占める割合は低いものの、住宅ローン商品が残高合計の50.51%と最大のシェアを占めた。個人向け融資は総残高の48.05%を占め、クレジットカード残高は1.45%と低水準にとどまった。

リテール・ローン残高は、プラトー地域の4.0%を筆頭に、トンレサップ地域の3.7%、コースト地域の2.1%、平原地域の1.9%と、4地域すべてでプラス成長を記録した。

個人向け融資は全体的に健全な伸びを示したが、返済遅延の増加が目立った。30日以上延滞(DPD)したローンの比率は、前期の6.24%から第1四半期は7.07%に上昇した。クレジットカード・ローンの延滞率は8.69%と最も高かった。

延滞債権量も大幅に増加し、全国で15.8%増加した。延滞残高が最も急増したのは平原地域の17%、次いで高原地域の16%、トンレサップ地域の15%、沿岸地域の4%であった。

「これらの数字は、借入が回復している一方で、消費者も貸し手も返済行動に引き続き警戒する必要があることを示しています」とサザロート氏は指摘した。

CBCの報告書では、借り手の集中傾向も強調されている。リテール・クレジットの顧客の約70.67%が1つの金融機関とのみローンを維持しており、60.38%の顧客がローン口座を1つしか持っていない。

ローン口座を2つ持つ顧客は全体の27.26%を占め、3つ持つ顧客は8.99%だった。わずか3.37パーセントが、3つ以上の口座を保有していた。

カンボジアの金融セクターがますます高度化する中、アナリストによると、長期的な市場の安定を確保するためには、消費者の信用行動の継続的な監視と制度的なリスク管理が鍵になるという。

NBCのラス・ソバノラック副総裁は、4月30日にプノンペンで行われたハタバンクの新本店のグランドオープンの際に、銀行セクター全体のアップデートについて、「銀行システムは依然として堅調であり、2025年初頭の経済活動の回復を支える上で重要な役割を果たしている 」と述べた。

2025年2月現在、銀行・金融機関の資産は946億ドルで、7.7%の増加を反映している。顧客預金残高は16.2%増の586億ドル、主要部門向け貸出残高は3.0%増の603億ドルとなった。

しかし、不良債権が若干増加したことは認めた: 「不良債権比率は商業銀行で7.5%、預金取扱マイクロファイナンス機関で6.7%に上昇しました。これは主に、コロナ期間中のローン・リストラの残存残高、猶予期間終了後のNBC規制下でのローンの再分類、信用成長の鈍化によるものです。」

こうした課題にもかかわらず、銀行・金融機関は徐々に改善しつつある金融環境を支え続けてきた。顧客預金口座数は2,720万口座に、顧客ローン口座数は430万口座に増加した。

銀行・金融セクターの安定性を強化するため、ソバンノラックは、NBCが「リスクベースかつ将来を見据えたアプローチを用いて、銀行・金融機関に対する定期的な監督を強化」しており、「銀行システムの弾力性を強化し、金融の安定性を維持するための段階的な出口戦略」を実施していることを強調した。