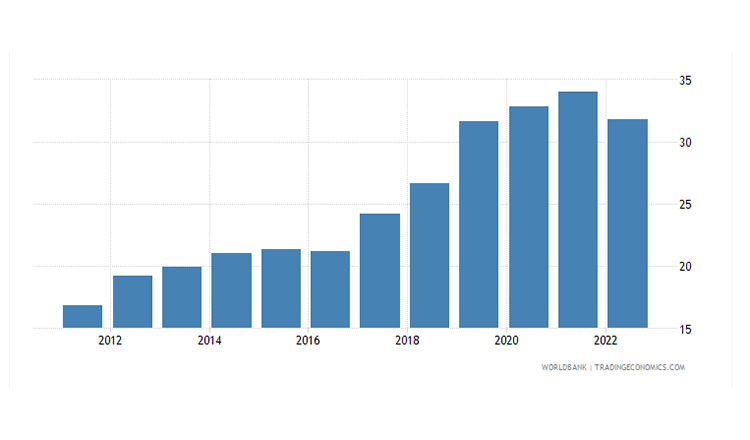

45.9%という数字は、中国にとって現在、国内総生産に比べ家計貯蓄率が最も高い国のひとつである。かつては長所と見なされていたこの数字が、現在では短所と見なされており、経済の離陸を妨げ、景気減速を生み出している。

貯蓄は経済学的にそんなに悪いことなのだろうか?そうでもない!家計貯蓄は間違いなく、どのような経済においても中核的な柱のひとつであり続けている。しかし、時には建設的である一方、不利な状況では破壊的になることもある。

経済学者によれば、一国の経済は「低開発国から発展途上国へ」と「発展途上国から先進国へ」という2つの段階を経る。第一段階では、世界貿易におけるシェアを拡大し、貯蓄を可能な限り増やすことに注力しなければならないと識者は言う。

一方、移行の第二段階では、貯蓄を徐々に切り崩して支出を増やし、国内消費を高めることが求められる。これは、国内消費が輸出や政府支出を上回る成長エンジンとして浮上しなければならない段階である。家計貯蓄の対GDP比を維持することに、これほど理想的なゴールはないが、エコノミストたちは、国民が高貯蓄モードに移行し、国内消費の大幅な伸びを阻害する場合に問題が生じると考えている。

アセアン地域全体では、ブルネイが57%でトップ。以下、シンガポール(43.22%)、インドネシア(37.03%)、ベトナム(36.1%)、カンボジア(31.77%)、タイ(26.67%)、マレーシア(26.53%)、フィリピン(22.5%)と続く。ラオスとミャンマーについては正確なデータがない。

「1970年から1995年にかけて、民間貯蓄率はGDPの15%から25%へと継続的に上昇し、この地域の一人当たり実質GDPは約200%増加した。この関連性は、高貯蓄と高成長・急速な発展との間に因果関係があるのかという疑問を生んだ。

「ラテンアメリカでは、貯蓄率は1970年以来ほぼ一定で、実質一人当たりGDPは35%しか増加していない。サハラ以南のアフリカでは、貯蓄率は1970年よりも1995年の方が低く、実質一人当たりGDPも同様である。

「しかし、東南アジアでは、貯蓄は依然として問題である。マレーシア、タイ、そしてインドネシアにおける高い経常赤字は、国内貯蓄が国内投資ニーズを賄うにはまだ十分でないことを指摘している。

「国内貯蓄の重要性は、過去にどの政策手段が貯蓄を促進する上で極めて重要であったか、また、今後どの政策手段を用いることができるかという問題を生じさせる」と付け加えている。

IMFによれば、貯蓄行動に影響を与えると考えられてきた主な政策変数は、財政政策と政府貯蓄、社会保障制度、金融市場の発展、マクロ経済の安定である。「政策以外の要因で最も影響を与えそうなのは、財政政策と政府貯蓄、社会保障制度、金融市場の発展、マクロ経済の安定性である。