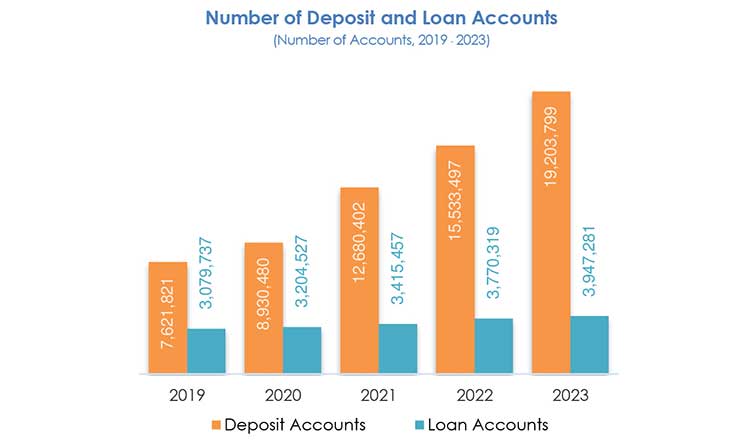

カンボジア国立銀行(NBC)のデータによると、カンボジア人は平均して2~3の銀行口座を持っているようだ。2024年上半期、カンボジアの預金口座数は2,130万件であった。つまり、成人1人につき2.3口座の銀行口座があることになる。

中央銀行のデータによると、これは2023年の1920万口座から11%の増加である。預金口座の伸びはローン口座の伸びよりも鋭い。ローン口座は2023年の390万口座に対し、2024年上半期はわずか2.5%増の400万口座となった。消費者ローンも2.6%増の238.1兆リエル(約589億ドル)にとどまり、昨年の低信用増加傾向を踏襲しているようだ。2023年には、融資の伸びは過去20年間で最低の4.8%増の576億ドルとなる。

銀行口座の多さには複数の理由があると市場関係者は言う。第一の理由は銀行間取引手数料で、顧客は家族や友人に送金するたびに取引手数料を取られていた。2016年にバコンが誕生する前の時代には、銀行間手数料が高かったため、多くの顧客は資金移動を安くするために、親や配偶者が銀行口座を持っている銀行に口座を開設していた。そのため、普通の中流家庭の多くは平均して3~5つの銀行口座を持っていた。

これとは別に、カンボジア人は複数のローンやクレジットを組んでいる場合、複数の銀行口座を持っている。カンボジア・マイクロファイナンス協会(CMA)とM-CRILの調査によると、借り手の87%が1~2件のローンを抱えている。また、少数派ではあるが、4件以上の融資を受けている者もいる。業界の専門家によると、これは同じ顧客が異なるマイクロファイナンス機関(MFI)や銀行から複数のローンを借りている状況を指している可能性があるという。

CMAのデータによると、カンボジアの成人借り手の48%もの人々が、普通預金口座、クレジット口座、マイクロインシュランス口座など、少なくとも1つの正式な金融サービスを利用している。

UNCDFの報告書によれば、カンボジアの成人の67%が正式な金融サービスを利用している。男性に比べ、女性の方が金融サービスを利用できる割合が高い(51%対45%)。M-CRIL調査の主任研究員であるリティカ・カトゥーリア氏は、クメール・タイムズに対し、「一般的に、女性の方が貯蓄の意思決定を行い、金融取引を管理しやすい一方で、男性の方が借入の意思決定や金融機関(MDI/銀行)の預金口座の運営に自信を持っている傾向があります」と述べた。また、携帯電話の所有率にも差があり、男性の方が女性の1.5倍近く所有率が高い。金融サービスのような急速にデジタル化が進む分野では、これは短中期的には女性にとって制約となりうる。

銀行関係者によると、携帯電話の普及は国内の銀行口座の増加にも大きく貢献しているという。モバイル・バンキングは、2022年の672.4兆リエル(1830億ドル)から、2023年には746.7兆リエル(1640億ドル)に11%成長した。「インターネット・バンキングは、通常、企業による取引なので、ビジネスの流れによります。しかし、モバイルバンキングについては、カンボジアのほぼすべての個人が行っており、一般市民によって全国的に取引されています」とBridge Bank PlcのCEOであるリチャード・HC・リュー氏はクメール・タイムズに語った。

NBCと各銀行はバコンの普及と利用に積極的であったと市場関係者は言う。「NBCはカンボジア銀行協会(Association of Banks in Cambodia:ABC)と共に、バコンを利用したモバイル・バンキングの普及と啓蒙に積極的に取り組んできました。その成果は、カンボジアにおけるモバイル・バンキング取引の増加に表れています。実際、カンボジアの携帯電話普及率は100%を超えていると思います。

デジタル2023カンボジアの報告書によると、2023年第1四半期、カンボジアのアクティブなモバイル接続数はなんと2,216万件だった。カンボジアの人口が1,700万人強であることを考えると、この数字はアクティブなモバイル接続が総人口の131.5%に相当する。つまり、カンボジアの人口1人につき1.3台のモバイル接続があり、カンボジアの成人1人につき2.2台のモバイル接続があることになる。