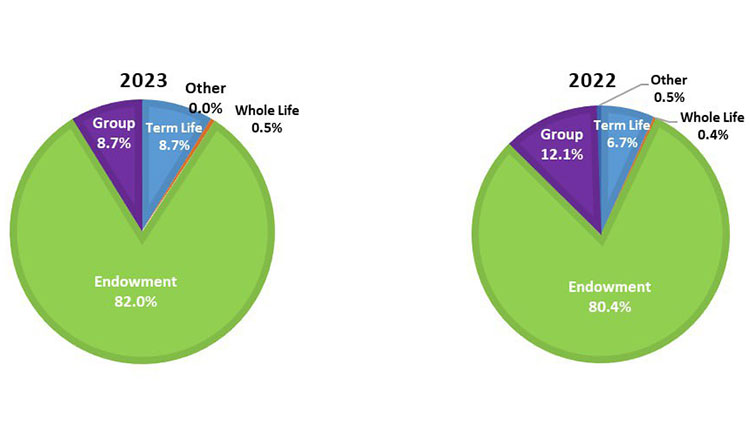

養老保険は伝統的にカンボジアで人気がある。2023年には、カンボジアで販売されている生命保険の82%を養老保険が占めている。

では、養老保険とは何か、他の生命保険商品とどう違うのか。養老保険は、死亡や障害に対する保険や経済的保護を提供し、さらに定期的に現金が支払われる商品である。これらは俗に「マネー・バック」保険とも呼ばれる。では、お金が戻ってこない保険とは何か?それは純生命保険で、業界では「定期保険」とも呼ばれている。この保険は、保険に加入した人(被保険者)の家族(ノミニー)を保護するもので、被保険者が死亡したり障害を負ったりした場合に、ノミニーに一時金が支払われる。掛け金は通常、被保険者が生存していた場合の生涯収入にインフレ率を加味して計算される。カンボジアの生命保険会社は、定期保険とは別に終身保険という保険も提供している。

しかし、保険会社はそのような選択肢を提供しているにもかかわらず、大多数のカンボジア人は養老保険を好んで購入している。2023年の養老保険の総保険料は1億5,970万ドルであった。

総保険料は、その年に保険契約者から徴収したすべての保険料の合計であり、保険会社の売上高を示す重要な指標である。保険料とは、顧客または契約者が生命保険会社に支払う保険料のことである。養老保険の保険料が1億5970万ドルであったのに対し、定期保険の総保険料は1690万ドル、終身保険は100万ドルであった。

市場シェアでは、養老保険が2023年の売上高の82%を占めている。次いで定期保険と団体生命保険がそれぞれ8.7%、終身保険は0.5%であった。

生命保険に加入する人々の考え方を反映しているのかもしれない。国営再保険会社カンボジア再保険のCEOであり、カンボジア保険協会の会長でもあるフイ・ヴァタロ氏は言う。

消費者は養老保険を、退職後の生活や子供の教育、富の蓄積といった経済的目標を達成するための最も効果的な方法のひとつと考えている、と業界関係者は言う。養老保険は生命保険と貯蓄プランを組み合わせたもので、顧客は保険期間終了時に自分のための一時金を積み立てると同時に、特定の不測の事態に備えて愛する人のための保護を得ることができる。また、養老保険は、契約希望者にとって理解しやすいソリューションでもある。マニュライフ・カンボジアのロタ・チャン最高経営責任者(CEO)は、クメール・タイムズ紙に次のように語った。

カンボジアにおける養老保険の人気は長く続いている。カンボジアの保険料総売上高の80%以上を常に占めている。2019年には生命保険販売総額の86.50%、2020年には84%、2021年には80%、2022年には80.4%に上昇した。

金額ベースでは、養老保険の総保険料は年々着実に増加している。2019年の養老保険の総保険料は1億2490万ドルであった。これが2020年には前年比3%増の1億2,880万ドルとなり、2021年には7%増の1億3,770万ドルとなった。2022年には前年比13.5%増の1億5635万ドルとなった。

しかし、2023年には成長が鈍化し、養老保険は2%増の1億6,000万ドルにとどまった。業界関係者はこの鈍化を、重要な販売パートナーである銀行の存在によって説明している。

銀行は2022年に危機的状況に陥っていたため、その波及効果として保険販売にあまり注意を払う余力がなかった。また、カンボジア国立銀行が、販売には「顧客の明確な許可」を得なければならないとするプラカを発行して以来、銀行は新規顧客との契約に慎重になっている。また、カンボジア保険監督庁が保険代理店資格の取得を厳しくしたことも、成長率低下の一因となっている。そのため、業界の推計によると、代理店数は数年前の3万店から1万店に減少している。

「養老保険商品の人気それはカンボジアの人々のニーズを反映している。養老保険商品の特徴は、一般的な目的のための貯蓄だけでなく、子供の高校進学や大学進学といった特定のニーズにも応えようとしている。つまり、リスク保護と貯蓄という、これらのバンドル要素は、カンボジアの人々にとってより魅力的に見えるのです」とIACのヴァタロ会長は語った。