カンボジアを含むアセアン+3諸国(日本、韓国、中国)の債務プロファイルは、依然として健全であるが、脆弱な部分もあると、アセアン+3マクロ経済調査事務所(AMRO)が先週発表した調査結果で述べた。

いくつかの新興市場経済国(EMEs)において、非居住者が保有する外貨建て政府債務の割合がIMFが示唆する早期警戒基準を超えている一方で、これらの経済国の対外債務ストックのかなりの部分は過去の公的借入によるものである、と同調査は指摘した。

カンボジアの対外債務は主に譲許的な条件に基づいている。とはいえ、FCY建ての債務が大きな割合を占める国は、パンデミック時に証明されたように、通貨安の際に債務残高の名目価値が上昇し、債務返済負担が増大するリスクが高い。

当初満期の短期債務の割合は全般的に低いままであるが、対外借入における民間債権者への依存の高まりは、世界金融市場の不安定な状況の中で、ロールオーバーや為替レートの変動に関連する潜在的リスクがより高いことを示している。

この研究では、債務残高対GDP比の推移は、財政の結果だけでなく、マクロ経済状況、特に既存の債務の雪だるま効果によっても影響を受けることを強調している。

特に、最近の政策金利引き上げに伴う金利差と成長率差の拡大は、財政健全化だけで債務比率を速やかに低下させることを困難にしている。

成長率を押し上げ、資金調達コストを下げる政策努力は、中期的に債務比率を下げるのに役立つだろうが、マクロ経済の動向は財政再建の影響も受ける。

「一般的に、財政再建は総需要と生産に収縮効果をもたらし、経済成長を低下させると考えられている。」

「しかし、財政再建が拡大効果をもたらすという理論的可能性や実証的証拠を示唆する研究もある。財政再建の拡張効果については結論が出ていないが、信頼できる財政再建は少なくともその収縮効果を緩和し、中期的に安定した持続可能な成長の基盤を確立するだろう。

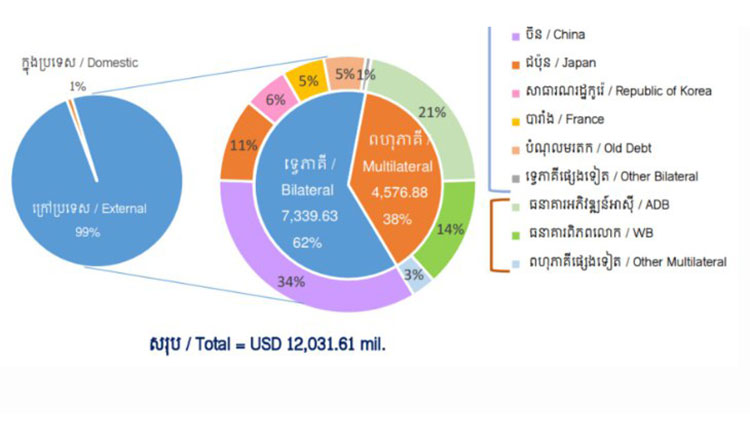

昨年末、カンボジアの公的債務は対外債務と国内債務を合わせて120.1億ドルに達した。

公的債務総額のうち、99%は対外債務であり、カンボジアは国際的なパートナーに債務を負っている。この対外債務は、二国間融資(政府間融資が62%)と多国間融資(世界銀行などの国際機関からの融資が38%)の2つに大別される。残りの1%(1億1500万ドル)は国内債務で、カンボジア国内の貸し手に負っている。

この対外債務はいくつかの通貨建てで、米ドル建てが最も多く(49パーセント)、特別引出権(SDR)が18%でそれに続く。

残りの債務は、日本円、中国元、ユーロ、現地通貨が混在している。このように多様な通貨が混在していることは、為替変動に伴うリスクを軽減するのに役立つが、同時にカンボジアが為替レートの変動によるコストと影響を管理しなければならないことを意味する。

融資とは別に、政府は国債の発行によっても資金を調達している。2024年、カンボジアは総額約7,486万ドルの国債を発行した。