世界の銀行セクターの暗いシナリオを考えると、カンボジア国立銀行(NBC)は比較的回復力があると言っても過言ではないだろう。不動産の低迷や世界的なマクロ経済要因など、さまざまな要因が世界的な景気減速につながった。他の国の経済が回復するのは困難な課題だが、カンボジアではすでに楽観的な見方が広がっており、カンボジアの銀行のチア・セレイ総裁は、2024年には経済活動の改善に拍車がかかる可能性がある厳しい事業環境だと述べている。

カンボジアの18もの商業銀行が2023年に損失を計上し、銀行業界は過去20年間で最も低い信用成長を記録した。カンボジアの商業銀行58行のうち、残りの40行は黒字または横ばいを記録した。

カンボジアの不動産低迷により、2023年の銀行業界の成長率はわずか4.8%増の576億ドルにとどまり、過去20年間で最低となった。国内の不動産市場とは別に、コロナ事件後の世界的な景気減速、進行中のロシア・ウクライナ戦争、米中間の地政学的緊張の高まりなど、世界的なマクロ経済要因も作用した。

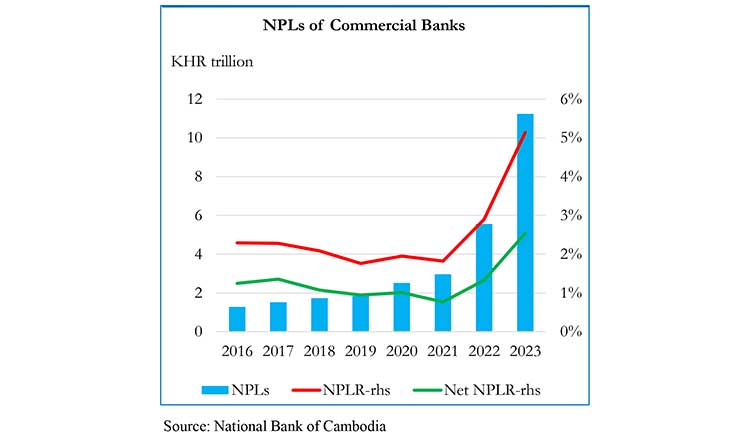

借り手が返済ストレスを抱える中、不良債権(NPL)も増加した。カンボジア国立銀行のデータによると、2023年の不良債権率は2022年の3.2%から5.4%に上昇した。1月、NBCのチェ・セレイ総裁は、パンデミックの影響と融資の伸びの減速により、不良債権は過去2年間でわずかに増加したと述べた。

カンボジアの商業銀行で損失の上位を占めたのは、2023年に8550万ドルの損失を計上した外資系銀行と、タイの大手コングロマリットの子会社である別の銀行で、4890万ドルの損失を計上した。

年間損失額上位6行では、外資系銀行と地方銀行が2250万ドルから1800万ドルの損失を計上した。上位10行に入ったその他の商業銀行は790万ドルから190万ドルの損失を計上した。

銀行業界の専門家によると、不動産業界のローン危機を管理するために、ローン償却やリストラが行われてきたという。不良債権の状況は管理可能ではあるが、銀行関係者によれば、不良債権の増大は残念ながら軒並み利益の減少につながっているという。NBCのチア・セレイ総裁でさえ、1月の発言で、このような経営環境は厳しいが、2024年には経済活動の改善が見られ、その結果、今年は融資が伸びる可能性があると述べている。

NBCは2023年の年次金融安定性レビュー報告書の中で、国内の銀行は不動産に対するリスクとエクスポージャーが増加しており、銀行の建設・不動産関連セクターへのエクスポージャーは与信エクスポージャー全体の3分の1に達していると述べた。

業界関係者によると、このセクターは回復の兆しを見せており、2024年には不良債権が減少するはずだという。NBCは年次報告書の中で、「国内の銀行および金融機関は健全性を維持し、景気回復に貢献してきた。銀行システムの総資産は8.6%増加し、顧客預金は13.1%増加した。」

2023年の顧客預金の伸びは、銀行システムに対する信頼の指標である。2022年、銀行・金融機関は183,117口座(前年比49%減)、総額33億ドル(前年比38%減)に対して融資再編を行った。これは、2022年のコロナパンデミックと洪水の影響を受けた借り手の経済的負担を軽減するためであった。

経済にリスクをもたらすか?

カンボジアの銀行業界は、不動産危機や不良債権の増加によるシステミック・リスクに直面しており、一部では懸念の声が上がっている。ユアンタ・セキュリティーズ(カンボジア)の調査レポートによると、「カンボジアの銀行業界は過剰債務に陥っているようで、地元の銀行業界が非常に飽和しているとの懸念につながっている」。主な指標として、総クレジット(対GDP比)は195%、非金融信用は188%、民間部門への国内信用は177%を記録している。

これらの数字は表面的には憂慮すべき数字に見えるかもしれないが、アナリストによれば、カンボジアのケースはユニークだという。カンボジアのGDPに対する民間部門の債務水準は、同国のインフォーマル経済が大幅に大きく、政府の最終消費支出が大幅に少ないことを考慮して調整する必要がある。

「このような異常は、カンボジアのGDPを他国よりはるかに小さく見せ、それによってカンボジアの比率を他国よりはるかに大きく見せる。しかし、必要な調整を加味すれば、民間部門の負債は管理可能であると思われる」とユアンタ証券のレポートは述べている。

同レポートは、「カンボジアの民間部門の負債水準は、タイ、マレーシア、シンガポール、韓国など、アジアの先進国と比べて相対的に低いままである」と述べている。

対外的リスク

カンボジアの民間部門全体の債務は同国と比較して低いが、それでも金融部門の債務超過は対外的なショックの影響を受けやすいとアナリストは言う。

タイを例にとると、債務レベルは1990年代に急上昇した。その後、1990年代後半には痛みを伴う調整が行われ、外国金融機関からの突然の資金流出が引き金となったアジア金融危機によってさらに悪化した。これはリンゴとリンゴの比較ではなく、リンゴとオレンジの比較である。カンボジアはタイとは根本的に違う。カンボジアの民間セクターはほとんど国内の銀行業界からの信用だけに頼っていたのに対し、当時のタイの民間セクターは海外の金融機関からの信用に大きく依存していた。しかし、それでもタイの厳しい例は、民間部門の負債がいかにその国の銀行システムにとって危険であるかを示している。

報告書は、「カンボジアの銀行部門は、国内の主要な貸し手として、成長率に留意し、今後持続可能な比率を維持することが重要である。例えば、現地の民間部門は、今後5年間は10%の2桁成長の余地があり、その後、調整比率を140%程度に維持しながら、約7%の名目GDP成長率で成長すると予想される。」

過去5年間の平均である20%と同様の信用成長率を将来にわたって維持することは、もはや実現不可能であり、望ましいことではないかもしれない、と報告書は付け加えた。責任ある慎重なアプローチを採用することで、関係者は潜在的なリスクを軽減し、カンボジアの銀行業界と経済全体の安定と健全性を確保することができる。

低成長

不動産の低迷により、カンボジアの銀行は融資を大幅に縮小している。銀行システムの2023年の融資増加率は4.8%で、過去20年間で最低を記録した。

「カンボジアの商業銀行の貸出増加率はGDP成長率にプラスに影響されることもあるが、貸出や資産の質に関する経営判断にマイナスに影響されることもある」とCamEdビジネススクールのリム・シファット研究員はクメール・タイムズに語った。

不動産危機以外にも、この地域の銀行に影響を与える要因はある。世界経済の低迷、コロナのパンデミック、現在進行中のロシア・ウクライナ戦争、貿易戦争に起因する米中間の地政学的競争の激化などである。

2023年12月現在、同国には58の商業銀行、9の専門銀行、87のマイクロファイナンス機関があり、2023年の信用増加額は576億ドルに達した。国土が狭いのに金融機関の数が多いということは、競争が激しくなる余地があるということだ。

業界関係者によると、カンボジアの銀行市場は競争が激しく、過去2年間の金利上昇は預金増加の鈍化と重なったという。

融資を縮小しているにもかかわらず、銀行は不動産や建設業界への融資を続けている。2023年の貸出残高の前年比伸び率では、小売業が17.6%と最も高く、次いで住宅ローンが13.4%、卸売業が9.1%だった。次いで不動産業が10.5%、建設業が9.8%となった。

次いで農業(前年比9.1%)、個人ローン(同9.3%)が伸びた。ホテル、レストラン、製造業、運輸業、倉庫業などのその他のセクターでは、2.9~5.2%の貸出増加率を記録した。

不良債権に関しては、5.4%という高い不良債権比率を記録したのは銀行だけでなく、マイクロファイナンス業界も影響を受け、6.7%の不良債権を計上した。不良債権は急増し、ローンに対する引当金繰入額も連動して増加している、とNBCは報告書で述べている。

前年比で不良債権が最も増加したのは、小売業(19.5%)、建設業(10.2%)、農業(9.8%)、不動産業(9.6%)であった。次いで、卸売業(8.6%)、住宅ローン(7.9%)、個人ローン(7.5%)、製造業(3.3%)、鉱業・採石業(0.8%)の不良債権(前年比)が増加した。

チア・セレイ総裁は、業界全体の不良債権について、不良債権の状況は管理可能だが、不良債権の増加は利益の減少につながると述べた。このため、経済活動を支える融資の伸びを加速させることは困難である。総裁はまた、民間部門の債務が増加しているが、管理可能であると指摘した。

業界関係者によれば、NGOや海外メディアによるカンボジア人の債務超過に関する報道は、大部分が誇張されたものだという。極端な債務超過のケースもあるが、ほとんどの顧客は迅速かつタイムリーにローンを返済し続けている、と業界関係者は言う。

信用成長の鈍化は、カンボジアがドル化経済であることも影響している。カンボジアは依然としてドルに大きく依存しているため、カンボジアのインフレはアメリカの物価動向に似ている。物価が上昇すれば、消費者の平均的な裁量所得は減少し、支出は減少する。その結果、不動産や自動車などクレジットを必要とする大きな資産の購入が減ることになる。

一方、銀行の預金残高は増加し、米国の金利は上昇し、銀行のコスト増につながる。2023年の預金残高は13%増の479億ドルだった。銀行システムの流動資産は8.6%増の843億ドルだった。

預金残高の増加は、銀行業界に対する信頼の高まりを意味する一方で、銀行にとってはコスト増を意味する。

家計ローン

NBCのレポートによると、カンボジアでは銀行融資の伸び率が過去20年間で最低となる中、家計の住宅ローンは2023年に弱い伸びを記録した。これは銀行によるローンの配分にも関係している。

NBCは年次金融安定性レビュー報告書2023年版の中で、銀行による融資活動は主に民間部門に向けられているようで、企業が融資総額の4分の3近くを獲得している。

「つまり、家計やその他のセグメントへの融資は4分の1に過ぎない」と述べている。

前年比の貸出増加率を見ると、銀行は個人向け貸出、農業、小売業、運輸・倉庫業への貸出を増やした。NBCのレポートによると、不動産や建設業への融資活動は続いているが、以前よりペースは落ちている。

NBCはまた、このような環境下で、引当金の増加や支払利息の増加に伴い、純利益が急減していると指摘した。カンボジアの商業銀行58行のうち、18行もの商業銀行が2023年に損失を計上し、残りの40行は利益を計上するか、横ばいの成長であった。NBCはまた、銀行業界全体で総資産利益率(RoA)と自己資本利益率(RoE)が急低下していると指摘した。RoAは、銀行が貸出金利息、有価証券配当、不動産配当などの資産からどれだけの利益を得ているかを見る収益性の指標であるのに対し、RoEは、当期純利益を株主資本で割ることにより、銀行の株主還元を見る指標である。

ドル化とそのカンボジアへの影響に関しては、短期的には緩和されるかもしれない。米連邦準備制度理事会(FRB)は2022年3月から2023年7月にかけて11回の利上げを行った。

それ以来、追加利上げは行われていないため、インフレが抑制されれば、金利は低下すると予想されている。

IMFはカンボジアの経済成長率を、観光業と製造業の回復を背景に6.1%、インフレ率は3%と予測している。しかし、中央銀行はより楽観的な予測をしており、成長率は6.4%、インフレ率は2.5%と予測している。

政策・国際協力総局のクー・ヴーシーNBC総局長は最近クメール・タイムズの取材に応じ、国が回復の兆しを見せていることから、銀行は2024年にはさらにプラス成長が期待できると述べ、観光、衣料品輸出、建設など、コロナやマクロ環境の影響を受けた産業が改善しており、これが金融情勢全体に好影響を与えると付け加えた。