カンボジア国立銀行の報告書によると、カンボジアの銀行システムは2023年に4.8%という過去20年間で最も低い成長率を記録した。この鈍化はカンボジアの生命保険業界にも波紋を広げている。

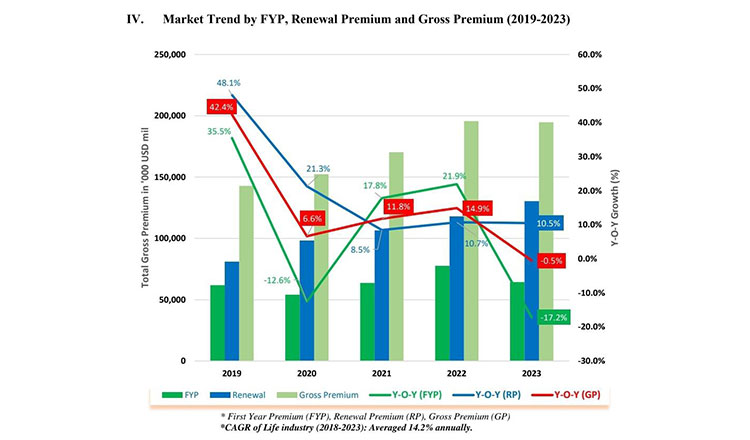

2023年にカンボジアの生命保険業界が集めた総保険料に至っては、1億9,450万ドルに対し、1億9,470万ドルとほぼ横ばいであった。

保険料徴収が業界に与える影響 保険料とは、顧客(保険契約者)が保険会社に支払う保険料のことである。ある国で保険に加入する人が増えれば、保険料は増加する。つまり、保険会社が自由に使える資金が増えるということだ。保険会社はこの資金を株式、債券、国債などさまざまな証券に投資することができる。しかし、主にこの集めた資金と投資で得た利益は、保険会社の債務、つまり保険契約者の死亡・障害保険金や医療費の支払いに使われる。だから、保険に加入する人が増えれば、その国のセーフティネットは広がる。

残念なことに、銀行業が低迷しているため、生命保険の新規販売は減少している。銀行経由の販売は、カンボジアの保険会社にとって重要な販売チャネルである。業界の推計によると、銀行経由の保険販売(バンカシュアランス)は総販売額の約70%を占めている。次いで、保険代理店による保険販売が約27.5%。残りの2.8%は法人ブローカーやデジタル販売によるものである。

銀行業が売上の大部分を占めていることから、銀行業の不振は新契約の販売に大きな影響を与えた。しかし、旧契約は引き続き更新された。そのため、更新保険料は10%増加したが、新契約からの保険料は17%減少し、生命保険業界全体では前年比横ばいとなった。

また、国内では保険代理店の販売力が大幅に減少したことも売上に影響した。業界筋によれば、3万人近くいた代理店は、現在では約1万人しかいない。

これは、カンボジア保険監督庁が保険商品の不誠実で誤解を招くような販売を懸念しているためだ。新しい規制により、保険代理店になるための基準が厳しくなり、ミスセリングの事例がないようになった。

残念なことに、これは現場で保険を販売する人の数が減ったことを意味する。カンボジア国立銀行が2021年にプラカを発行して以来、銀行も保険商品を顧客に押し付けることに慎重になっている。このプラカでは、カンボジア国立銀行は銀行に対し、「顧客に保険加入を強要したり、顧客の明確な許可なく口座から保険料を引き落としたりしてはならない」と警告している。

シンガポール、中国、インドなど多くのアジア諸国では、顧客が住宅ローン(モーゲージ・ローン)を利用する場合、銀行はローンとセットになっている保険について顧客に選択の余地を与えない。銀行としては、もし顧客が死亡し、ローンが未払いのままであれば、保険会社から保険を徴収することができる。つまり、顧客に選択の余地はない。生命保険(信用保険と呼ばれる)への加入を拒否すれば、銀行は融資を拒否するだけだ。

カンボジアはアジアでもユニークな国で、銀行が顧客に信用保険を強要することはない。2021年のカンボジア国立銀行プラカ以来、銀行は顧客に、保険に加入していれば死亡や障害の場合に本人や家族のためになることを伝えようとしてきた。しかし、顧客が同意しなければ、信用保険は販売されず、融資だけが認可される。銀行が担保としている不動産が差し押さえられ、競売にかけられ、売却されるまでにはかなりの時間がかかるからだ。

他の国では、銀行が融資と一緒に信用保険を販売しているため、より早く資金を回収することができます。カンボジアでは、銀行が貸し倒れになった場合、融資金を回収するのに何年も待つことになる。

保険会社によれば、信用保険は常に人気のある商品である。銀行の不良債権を考えると、最近は動きが鈍い。「顧客の立場からすれば、カンボジア国立銀行とカンボジア保険規制当局のガイドラインは良いものだ。両規制当局とも、顧客が自分が何を買っているのかを確実に認識できるようにしたいと考えています。そのため、銀行や保険代理店は、販売前に時間をかけて顧客のニーズを把握することで、より金融リテラシーを高め、保険を通じてリスクを移転する方向にシフトしていくでしょう」と、フォルテ生命保険CEOのプルー・シタン氏はクメール・タイムズ紙に語った。フォルテ生命は国内第6位の生命保険会社である。「しかし、信用生命保険や従業員福利厚生を含む顧客ベースでは、当社は最大であり、最も急成長している生命保険会社のひとつです」とシタン氏は語った。

販売された生命保険商品の中で、養老保険は2023年に最も人気があった。前年同様、養老保険は販売総額の82%を占め、約1億6,000万ドルであった。カンボジアの保険会社は、定期保険(60歳または70歳までの終身保険で、返戻金はない)、終身保険(契約者が100歳以上で死亡した場合でも死亡・障害保険金が支払われる)、養老保険(一部投資保険で、契約者に定期的にキャッシュバックがある)を販売している。

2023年の生命保険販売総額1億9,400万ドルのうち、養老保険が82%、定期保険が8.7%、終身保険が0.5%で、団体保険(従業員を保険に加入させたい企業向けに販売)がこれに続いた。

2023年の養老保険は前年比2%増の1億6,000万ドルであった。私の見解では、これはこのような生命保険商品に対する市場の需要である。これはカンボジアの人々のニーズを反映しています。

養老保険の特徴は、貯蓄だけでなく、子供の将来の教育資金など、他の貯蓄目的も含まれていることです。カンボジア保険協会のフイ・ヴァタロ会長は、「カンボジアの保険部門は、リスク保護と貯蓄を一体化させた、より魅力的な商品です」と語る。

「カンボジアの保険セクターは長年にわたって成長し、社会保障の提供に役立ってきました」と、今週初めに2023年の数字を発表したIRCのブー・チャンフィル事務局長は述べた。

カンボジアはアジアで最も保険が普及していない市場のひとつであり、GDPに対する保険普及率は1%以下である。そのため、さまざまな金融規制当局が、カンボジアでの保険普及に向けて政府を挙げて後押ししている。